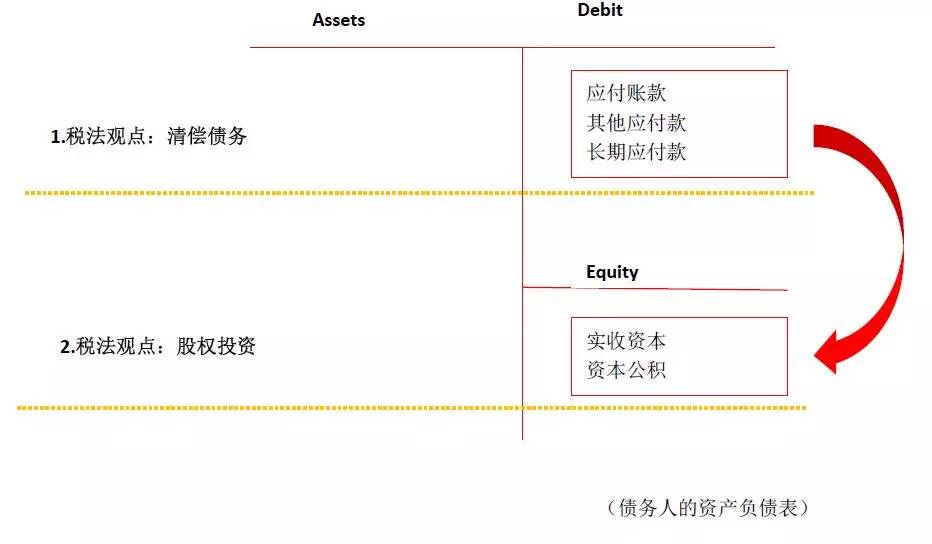

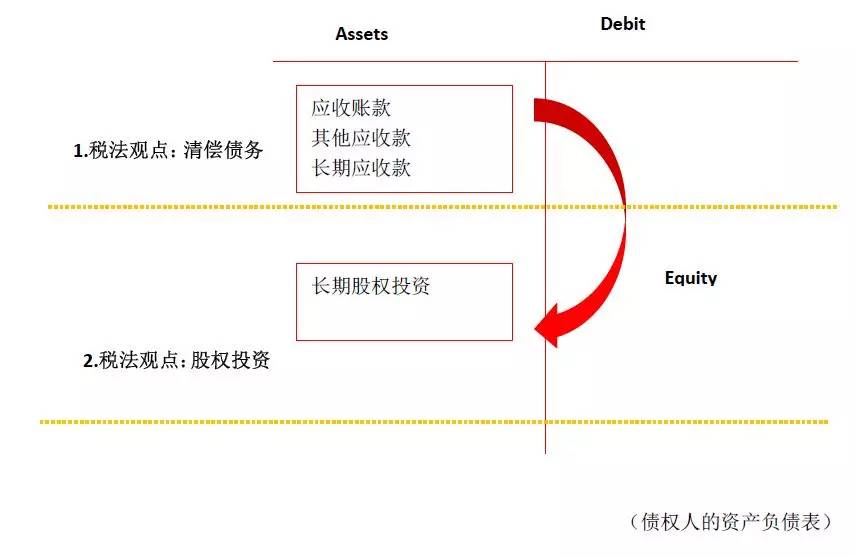

债转股是公司债务重组的一种形式,专指债权人以其对公司(债务人)的债权为对价,向公司增资。在债务人的资产负债表上的表现即是,债务(应付账款、其他应付款、长期应付款)的减少以及所有者权益(实收资本、资本公积)的增加。由于债权的实现一般都要耗费其他的经济成本,例如律师的催收、诉讼仲裁等费用,所以即使不是企业破产重整计划下的债务重组,仅是一般意义上的债转股,作为债务清偿的对价——发行股权的公允价值也一般要低于债权的账面价值,换句话说,一般情况下,债权人会发生债务重组损失,而债务人会发生债务重组利得。

在所得税法上,债转股被视为两项业务同时发生,清偿债务和股权投资。从债务人的角度看,在清偿债务业务中一般会发生债务重组利得,按照《企业所得税法》及其实施条例的规定,该笔利得属于应税的“其他收入”;在股权投资业务中,由于债务人是接受增资的一方,没有所得税上的纳税义务。从债权人的角度看,在清偿债务业务中一般会发生债务重组损失,按照《企业所得税法》及其实施条例的规定,该笔损失可以税前扣除;在股权投资业务中,单纯的投资行为不会产生所得税上的纳税义务。(值得注意的是,在一般出资/增资中,所得税法是将其视为转让财产和股权投资两项业务同时发生,投资者需要就财产转让的所得承担所得税上的纳税义务,当然如有亏损,在企业所得税中可以税前扣除。)

由于债转股是债务重组的一种形式,而在企业所得税上,对于符合相应条件的债转股,允许债权人和债务人同时适用所得税的特殊性税务处理,即通常所说的“免税重组”。这主要是考虑到,在一般性税务处理中,债务人虽然产生了债务重组利得,但是这种利得并不是现金的流入,而同时债务人因此产生的纳税义务确是真金白银的现金流出,而实践中,适用一般性税务处理,债务人的当期纳税义务往往很重,大量现金的流出将影响企业的正常经营。

适用特殊性税务处理,从债务人的角度看,由于作为清偿债务的对价——股权的计税基础不以公允价值计,而是以重组债权的账面价值计,因此一进(债务清偿)一出(权益支付),正好金额抵消,债务人不产生债务重组的利得或损失,自然也不产生所得税上的纳税义务。从债权人的角度看,由于取得的对债务人的股权,即会计上的长期股权投资的计税基础仍然以原债权的账面价值计,同样一进(取得股权)一出(债权实现),也是正好金额抵消,债权人不产生债务重组的利得或损失,自然也不产生所得税上的纳税义务。这就是“免税重组”的真正含义。

需要指出的是,适用特殊性税务处理的“免税重组”并不是对债权人和债务人双方都有利的。和适用一般性税务处理相比,债权人失去了本来可以税前扣除的债务重组损失,而债务人获得了不用承担所得税的纳税义务的优惠。因此,可以说,“免税重组”是对债务人的一种税收优惠,而对债权人来讲,从税法上置其处于不利的位置。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}